V dnešním článku se podíváme pod pokličku ETF (Exchange-Traded Funds), jednoho z nejpopulárnějších investičních nástrojů současnosti, a to jak z pohledu jejich technického fungování, tak i z pohledu ekonomických a tržních aspektů, které jsou často opomíjené.

Samotná skutečnost, že něco je ETF, neimplikuje automaticky pasivní správu nebo nízké náklady. ETF je investiční "obal", jehož charakteristika a nákladová struktura se mohou výrazně lišit.

ETF jsou fondy obchodované na burze, které umožňují investorům koupit podíly v koši aktiv, obvykle odpovídajících nějakému indexu. Jejich atraktivita spočívá především v často nízkých nákladech a flexibilitě, ale tato přednost má i své stinné stránky.

Tvorba a rušení ETF podílů

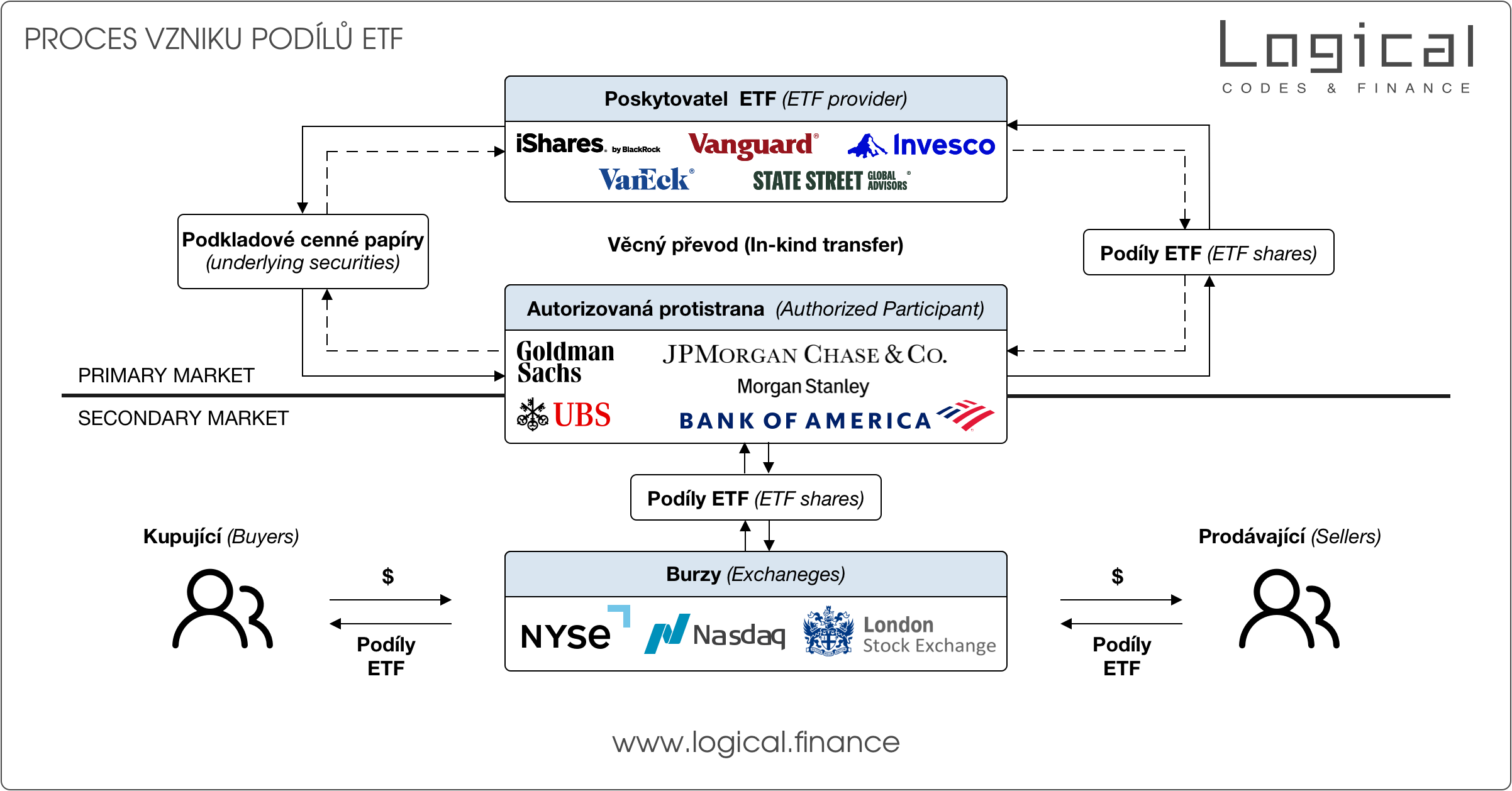

Základem fungování ETF je mechanismus tvorby a rušení podílů, kde autorizované protistrany (Authorized Participant) hrají zásadní roli. Tyto instituce často z řad největších bank mohou přímo komunikovat s poskytovatelem ETF a za podkladová aktiva obdržet nové podíly ETF nebo naopak tyto podíly vrátit a obdržet podkladová aktiva zpět. Tyto instituce, nejenže poskytují potřebnou likviditu a tedy pomáhají udržovat ceny ETF v souladu s hodnotou jejich podkladových aktiv, ale také si přitom zajišťují slušný profit. Pro investory je tedy cena, kterou platí za "levné" investování do ETF na největších trzích, vlastně ta, že se stávají součástí systému, jenž umožňuje autorizovaným protistranám realizovat bezrizikový zisk.

Na tomto procesu není nic zásadně špatného, protože tyto protistrany přispívají k efektivitě a likviditě trhu a odměnu si zaslouží. Nicméně je klíčové, aby investoři pochopili tento mechanismus a byli si ho vědomi při svém investičním rozhodování. "Moudrý investor se snaží pochopit všechny aspekty toho, do čeho investuje", říká známé rčení. Bohužel, průměrný investor často nerozumí těmto komplexním mechanismům, které leží v základech produktů jako jsou ETF, a není si vědom, kdo a proč má zájem na jejich popularitě, ani si nepřipouští možné související deformace trhu, které může často spojené pasivní investování způsobit. Velcí hráči na trhu jsou však v zisku v jakékoli investiční situaci. Jak je to možné? Tajemstvím, které je však pro naprostou většinu účastníků trhu efektivně nedostupné, je arbitráž.

„Akademická obecná definice arbitráže: Arbitráž je investiční strategie, která využívá cenové rozdíly mezi dvěma nebo více trhy k dosažení zisku z těchto rozdílů. Arbitrážní obchody obvykle zahrnují simultánní nákup a prodej stejného finančního nástroje na různých trzích nebo v různých formách, aby se využila jejich cenová diskrepance. Cílem je získat bezrizikový zisk vzniklý z těchto cenových nesrovnalostí, které mohou vzniknout kvůli rozdílům v informacích, tržních efektivitách nebo časování. Arbitráž přispívá k tržní efektivitě tím, že pomáhá vyrovnávat ceny napříč různými trhy.“

Podívejme se blíže na graf výše a popišme technický proces vzniku/zániku podílu ETF a možnosti arbitráže:

1. Vznik ETF podílů: Pokud autorizovaná protistrana zjistí poptávku po ETF, předá poskytovateli ETF tzv. "koš" podkladových aktiv, která odpovídají složení indexu, které ETF případně sleduje. V případě, že ETF používá strategii fyzické replikace, bude tento koš obsahovat příslušné akcie nebo dluhopisy. Pokud naopak ETF využívá syntetickou replikaci, koš může obsahovat deriváty. Syntetická replikace může být levnější a mít jisté daňové výhody v případě inkasování dividend, ale také přináší sebou dodatečné riziko protistrany. Tento proces převodu, při kterém dochází k výměně reálných aktiv místo peněžních prostředků, se označuje jako 'in-kind' transakce.

2. Zánik ETF podílů: Pokud je nabídka ETF vyšší než poptávka, může dojít k zániku podílů. V tomto případě autorizovaná protistrana vrátí ETF podíly poskytovateli a obdrží výměnou podkladová aktiva, která může prodat na trhu.

3. Arbitráž: Arbitráž je mechanismus, který udržuje cenu ETF v souladu s NAV (Net asset value) jejich podkladových aktiv. Pokud je cena ETF na burze nižší než jejich NAV, autorizovaná protistrana může využít této příležitosti k nákupu podílů ETF, výměně za podkladová aktiva a následnému prodeji těchto aktiv za tržní cenu, což vede k zisku. Obráceně, pokud je cena ETF vyšší než jejich NAV, mohou autorizovaná protistrana vytvářet nové podíly ETF a prodávat je na burze za vyšší cenu.

Tvrzení o arbitráži u ETF lze rozšířit o pozorování, že na vysoce obrátkových a likvidních trzích, jako jsou například americké trhy (NASDAQ, NYSE), je arbitrážní mechanismus zvláště efektivní. Na těchto trzích je potenciál pro arbitrážní zisky tak významný, že autorizované protistrany mohou získávat značné příjmy pouze z arbitráže samotné, aniž by musely spoléhat na poplatky za vytváření nebo rušení podílů ETF. Tento faktor činí provozování ETF na těchto trzích obzvláště atraktivní, a to bez ohledu na to, jaké jsou jejich podkladová aktiva. Na druhé straně, na méně likvidních trzích, může být realizace arbitrážních zisků bez výrazných nákladů náročnější, což může vést k většímu důrazu na generování příjmů z poplatků a k přehlížení těchto méně módních trhů.

Arbitráž není jen o identifikaci cenového rozdílu, ale je to o schopnosti rychle reagovat a uskutečnit obchody v objemech, které mohou efektivně ovlivnit tržní ceny. To zahrnuje sofistikované obchodní platformy schopné okamžitého provádění transakcí, vysokorychlostní připojení k burzám, pokročilé algoritmické obchodní systémy a týmy analytiků, kteří monitorují trhy a uplatňují komplexní analýzy v reálném čase.

Navíc je třeba mít přístup k důvěrným informacím o velkých objednávkách a tržních pohybech (například kdy nakupují velcí hráči z řad penzijních fondů a jiné), což je privilegium, které si mohou dovolit jen instituce s rozsáhlými sítěmi a partnerstvími v oboru. Regulace a compliance hrají také velkou roli, jelikož činnost autorizovaných protistran je přísně regulována a vyžaduje si složité procesy řízení rizik a průběžné auditování.

Z těchto důvodů arbitrážní příležitosti nejsou snadno přístupná pro menší hráče na trhu. Největší banky jsou tedy v unikátní pozici, kde mohou využívat své zdroje a infrastrukturu k zajišťování likvidity a k udržování cenové efektivity ETF, čímž zajišťují, že tyto finanční nástroje jsou atraktivní pro široké spektrum investorů.

Je běžným jevem, že poskytovatelé ETF a autorizované protistrany jsou propojeni nebo mají mezi sebou nějakou formu partnerství, což umožňuje, aby poskytovatelé ETF nabízeli produkty bez přímých poplatků, neboť zisky jsou generovány prostřednictvím arbitrážních operací autorizovaných protistran v dostatečné míře „pro oba“.

Závěrem

Jak jsme se dnes přesvědčili, porozumění ETF a jejich arbitrážních mechanismů není jen otázkou intelektuální zvídavosti, ale stává se nezbytnou kompetencí pro informované investiční rozhodování. Na cestě finančního vzdělávání a kritického přemýšlení o investičních nástrojích bychom neměli opomíjet ani to, co se odehrává za závěsy – motivy a důsledky volby těch, kdo radí investovat do nejpopulárnějších ETF.

Je klíčové pochopit, že doporučování pasivních a nízkonákladových ETF strategií může být částečně motivováno snahou automatizovaných platforem a některých honorovaných poradců ospravedlnit jejich vysoké dlouhodobé odměny. Jejich častý argument, že aktivní správa portfolia je podobná hledání jehly v kupce sena a tedy neefektivní, často slouží jako kouřová clona pro zajištění stálého příjmu bez potřeby další práce na jejich straně, je to prostě jen slogan. Tento přístup k investičním strategiím a jejich zdůvodněním podrobím podrobnější analýze v dalším článku.

A co teprve, když se zamyslíme nad nově vzniklými ETF zaměřenými na kryptoměny? Je zájem bank o tyto produkty odrazem skutečné jejich víry v potenciál digitálních měn, nebo spíše víry ve víru investorů, která může finančním institucím přinášet lukrativní bezrizikové zisky z arbitrážních příležitostí?

Pokud opravdu věříte v budoucnost ETF, možná by bylo vhodné zvážit investice do akcií bank, které slouží jako autorizované protistrany a které díky tomu mají z ETF stálý bezrizikový příjem. S ohledem na současné P/E ratio například JPMorgan Chase & Co. kolem 11,5, se tyto akcie jeví jako atraktivní investice, zvláště ve srovnání s vysokými hodnoceními v technologickém sektoru (NVIDIA má P/E 72!).

Na závěr, nezapomeňte zdarma vyzkoušet Allocation Calculator na našich stránkách www.logical.finance, který vám umožní modelovat dopad různých investičních rozhodnutí a strategií, včetně těch, které se týkají odměn za poradenství. Tisíce nástrojů, modelace libovolných portfolií, zobrazení v referenční měně, simulace pravidelných vkladů a mnoho dalšího jsou samozřejmostí.

A pokud byste měli zájem o další diskusi nebo konzultaci, neváhejte mě kontaktovat, kontakt naleznete na těchto stránkách také. Informovanost, porozumění a strategický přístup jsou klíčem k úspěchu v investování, a já jsem zde, abych vás v tomto procesu podpořil.

![]()

2019 - 2023 © Logical, s.r.o.