Kdyby existoval způsob, jak odhalit skryté investiční příležitosti, chtěli byste o něm vědět? Akciový trh může být nepředvídatelný, ale v oblasti dluhopisů máme funkční "křišťálovou kouli", která nám může poskytnout celkem jasný vhled do budoucnosti. V tomto článku vám ukážu, jak tento nástroj nyní využít k objevení reálné investiční příležitosti.

Historie sazeb ČNB a vývoj typického dluhopisového fondu

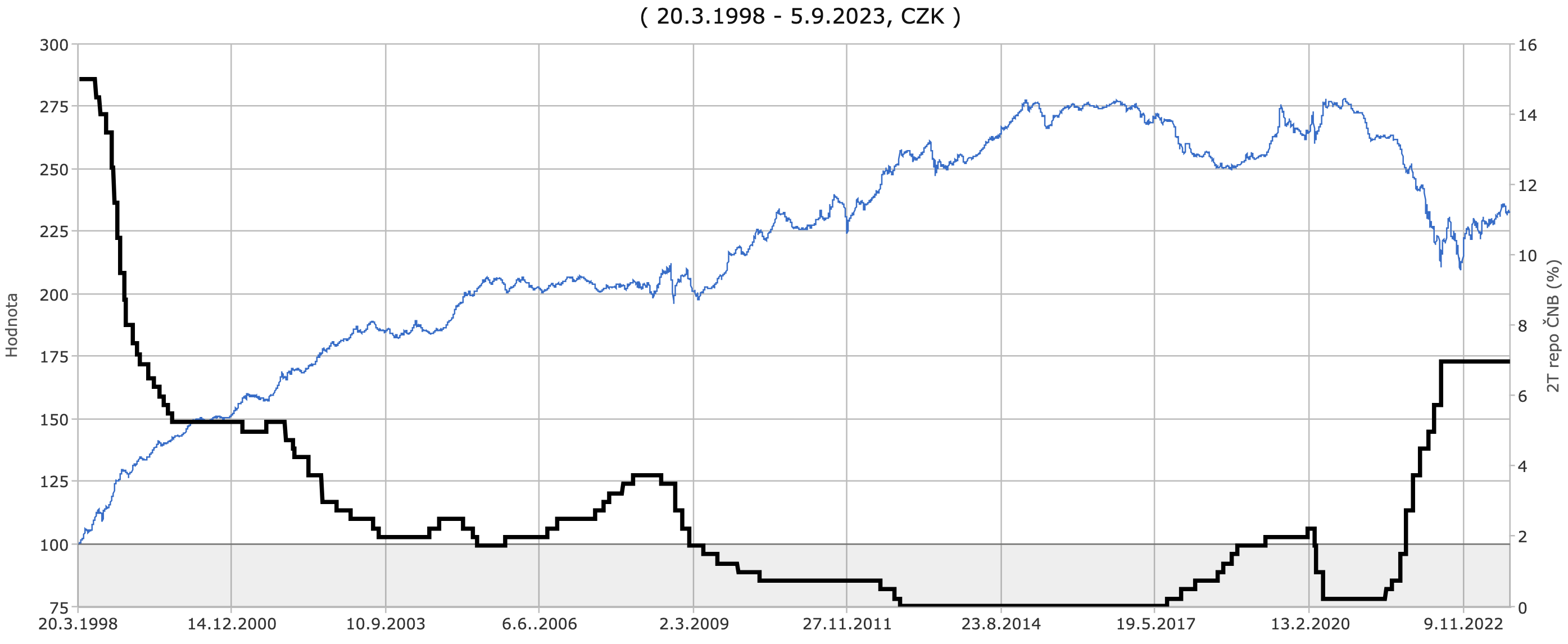

Když se podíváme na historický vývoj sazeb ČNB a zároveň na vývoj typického dluhopisového fondu, otevírá se nám zajímavý pohled do minulosti i předvídání budoucnosti. Od roku 1998 do roku 2023 se 2T repo sazba ČNB pohybovala v různých intervalech, což mělo významný dopad na výnosy českých dluhopisových fondů. Abyste měli jasnější obrázek, vybral jsem pro naši analýzu dluhopisový fond "Goldman Sachs IV Czech Crown Bond P (CZK), ISIN: LU0082087437", který považuji za typického zástupce fondů investujících do českých státních dluhopisů. Zvolil jsem tento fond především díky jeho dlouhé historii a strategii. Tato strategie stanovuje minimální duraci na 5 let, což znamená, že je velmi citlivý na změny sazeb. Pojmy durace a 2T repo sazba si vysvětlíme dále.

V grafu, který následuje, jsou na levé ose zobrazeny hodnoty ceny podílového listu vybraného fondu. Na pravé ose pak naleznete vývoj 2T repo sazby ČNB za stejné období.

Graf ilustrující citlivost dluhopisového fondu na změnu úrokových sazeb, zdroj: vlastní modelace přes Allocation Calculator

Při detailním zkoumání grafu můžeme identifikovat zajímavou korelaci, jak sazby ČNB ovlivňují výnosy fondu. Například v období od 20.03.1998 do 27.10.1998 došlo k poklesu 2T repo sazby z 15 % na 12,5 %, což představuje snížení o 2,5 procentního bodu. Během tohoto krátkého časového úseku vydělal fond 18 %. Následně, do 26.11.1999, kdy se 2T repo sazba propadla až na 5,25 %, dosáhl fond kumulovaného výnosu 42,26 %.

Dalším zajímavým příkladem je nedávné období od 23.06.2021 do 23.6.2022, kdy došlo k růstu sazby z 0,25 % na stále aktuálních 7 %. Během tohoto růstového ročního trendu zaznamenal fond ztrátu ve výši 17,18 %. Zajímavým faktorem zde bylo, že strategie dlouhodobé durace portfolia (5+ let), kterou tento fond striktně dodržuje, se v této situaci nepřekvapivě neosvědčila. V období nízkých sazeb bylo lépe držet kratší duraci, což však fond nemohl uplatnit.

V průběhu období stagnace sazeb se fond choval podle očekávání. Při vyšších sazbách zaznamenal stabilní růst a při nízkých sazbách stagnaci.

Bylo zde více období s růsty a poklesy sazeb, ale pro pochopení současné příležitosti k atraktivnímu zisku s výhodným rizikovým profilem není třeba detailní analýza. Tuto příležitost nám může přinést očekávání, že stávající sazba 2T repo (7 %) je možná kulminační hodnotou s ohledem na budoucí pokles sazeb. Než k poklesu dojde, dluhopisové fondy tohoto typu mohou i nadále přinášet solidní výnosy plynoucí prostě z vysokých sazeb.

2T Reposazba: Co to vlastně je a jak ovlivňuje dluhopisy?

Předtím, než se ponoříme hlouběji do vlivu sazeb ČNB na dluhopisové fondy, je důležité pochopit, co je to vlastně 2T reposazba. Jedná se o sazbu, za kterou si komerční banky mohou uložit peníze u České národní banky. V podstatě je to hladina "ceny peněz", od které se odvíjí očekávání investorů na přiměřený bezrizikový výnos. K tomu je třeba připočítat přiměřenou rizikovou přirážku za kreditní riziko emitenta.

Tato sazba je klíčovým ukazatelem pro investory v dluhopisovém trhu, protože ovlivňuje výnosy dluhopisů. Když sazby stoupají, výnosy dluhopisů obvykle klesají a naopak. Ale proč je tomu tak? Představte si, že jste si koupili dluhopis s pevným výnosem. Pokud sazby ČNB stoupnou po vašem nákupu, nově vydávané dluhopisy budou mít vyšší výnos než váš původní dluhopis. Aby se vaše starší dluhopisy staly atraktivními pro tyto nové investory, jejich cena musí klesnout, aby reflektovala nové tržní podmínky. Naopak, pokud sazby klesají, váš dluhopis s pevným výnosem se stává atraktivnějším a jeho cena stoupá. Toto je základní princip, který mnoho lidí často přehlédne. Sledování sazeb ČNB a porozumění tomu, jak ovlivňují ceny dluhopisů, je klíčové pro úspěšné investování v tomto segmentu trhu.

Durace: Pružnost dluhopisů v reakci na změny sazeb

Když mluvíme o dluhopisech, často se setkáváme s pojmem "durace". Ale co to vlastně znamená?

Durace je pokročilým finančním ukazatelem, který měří průměrnou dobu, za kterou investor obdrží všechny budoucí platby (úroky a nominální hodnotu) z dluhopisu. Proč je to důležité? Protože durace nám dává návod, jak moc bude fond reagovat na změny úrokových sazeb.

Představte si duraci jako pružnost gumového míče. Pokud máte míč s vysokou pružností (vysokou durací), odrazí se výše, když ho hodíte na zem. Naopak míč s nízkou pružností (nízkou durací) se odrazí méně. V kontextu dluhopisů to znamená, že dluhopis s vysokou durací bude více reagovat na změny úrokových sazeb. Pokud sazby stoupnou, cena takového dluhopisu klesne více než u dluhopisu s nižší durací. A pokud sazby klesají, dluhopis s vysokou durací zaznamená větší nárůst ceny.

Křišťálová koule investora: Sledování politiky centrálních bank

Mnoho investorů hledá onu "křišťálovou kouli", která by jim předpověděla budoucnost trhů. Ačkoli v akciovém trhu je těžké předpovědět budoucnost, v dluhopisovém trhu máme nástroj, který nám může poskytnout náznaky budoucího vývoje: sledování politiky a sazeb centrálních bank.

Centrální banky, jako je ČNB, mají klíčový vliv na ekonomiku. Když centrální banka zvyšuje sazby, je to často reakce na rostoucí inflaci nebo silný ekonomický růst. Naopak, snižování sazeb může signalizovat pokus o stimulaci ekonomiky v obdobích zpomalení.

Pro investory do dluhopisů je důležité sledovat, jak se mění 2T repo sazba, protože to může mít významný dopad na výnosy jejich investic. Pokud očekáváte, že sazby budou v budoucnu klesat, může být vhodné investovat do dluhopisů s delší durací, protože ty by měly profitovat z klesajících sazeb více. Naopak, pokud očekáváte růst sazeb, může být lepší zaměřit se na dluhopisy s kratší durací pro omezení ztrát.

Aktivní řízení versus pasivní investování: Přidaná hodnota expertního přístupu

Aktivní řízení dluhopisových fondů nabízí několik klíčových výhod oproti pasivnímu investování. Jednou z hlavních výhod je schopnost fondů reagovat na měnící se tržní podmínky, zejména v oblasti úrokových sazeb. Expertní analýza, strategické řízení durace a hluboké porozumění trhu umožňují aktivním fondům optimalizovat výnosy a minimalizovat rizika.

Je pravda, že pasivní dluhopisová ETF mohou mít nižší náklady než jejich aktivní protějšky. Ale rozdíl v nákladech často není tak dramatický, jak by se mohl zdát na první pohled. A co je důležitější, aktivní fondy nabízejí přidanou hodnotu, kterou pasivní strategie nemohou nabídnout.

V dnešní době, kdy technologie pronikají do všech oblastí našeho života, se stává stále populárnějším trendem takzvané robotické placené poradenství. Tato forma investování nabízí automatizované řešení pro investory, často s důrazem na pasivní investiční strategie, jako jsou ETF. Ale ptám se: Opravdu chce investor pasivně investovat do dluhopisů, když aktivní správa má k dispozici relativně přesnou křišťálovou kouli skoro zdarma? Zatímco robotické poradenství může nabídnout pohodlí a jednoduchost, je důležité si uvědomit, že za tuto "pohodlnost" vždy platíte poplatek platformě, aniž byste získali skutečnou přidanou hodnotu aktivního řízení. Když už i tak platíte za správu platformě, proč se nespokojit s tím nejlepším? Často formálně levnější opravdu neznamená lepší.

Kreditní kvalita: Proč ji tentokrát přehlížíme?

Ve článku se zaměřuji především na vliv úrokových sazeb a durace na výnosy dluhopisových fondů. Ale je důležité si uvědomit, že výnosy dluhopisů jsou ovlivněny i dalšími faktory, z nichž jedním je kreditní kvalita emitenta dluhopisu. Kreditní kvalita odráží schopnost emitenta splácet své dluhy a je často vyjádřena ratingem od ratingových agentur.

Pro účely tohoto článku však předpokládám, že fond investuje do diverzifikovaného portfolia dluhopisů investiční kvality. To znamená, že riziko nesplacení jednotlivých dluhopisů je rozloženo mezi mnoho různých emitentů, což snižuje celkové riziko fondu.

Diverzifikace a situace na českém dluhopisovém trhu

Investování je často přirovnáváno k navigaci na rozbouřeném moři. Ačkoli mnoho investorů hledá klidné vody s vysokými výnosy, je důležité mít portfolio, které je přizpůsobeno aktuálním tržním podmínkám. Dluhopisové fondy mohou v některých obdobích sloužit jako kotva v bouřlivých časech, zatímco v jiných mohou být viditelně neatraktivní.

Jedním z hlavních důvodů, proč by investoři měli zvážit investování do dluhopisových fondů místo jednotlivých dluhopisů, je diverzifikace. Když investujete do fondu, vaše investice je rozložena mezi mnoho různých dluhopisů, což snižuje riziko spojené s výkyvy jednotlivých emisí. Navíc, v kontextu českého trhu, kde jsme svědky nárůstu podezřelých a někdy dokonce podvodných korporátních emisí dluhopisů, je fond bezpečnější volbou. Tyto emise často lákají méně informované investory, kteří jsou frustrováni z inflace a hledají vyšší výnosy za každou cenu.

Závěr: Kdy zařadit dluhopisy do portfolia?

Co se týče otázky, zda by dluhopisy měly být součástí vašeho portfolia, odpověď závisí na aktuálních tržních podmínkách. V době nulových sazeb bylo investování do dluhopisů pro mnohé nesmyslné. Avšak nyní, když sazby pravděpodobně kulminují na aktuálních 7 %, může být vhodná doba zařadit je zpět do portfolia. Důležité je sledovat politiku ČNB a v případě významného poklesu sazeb, například znovu na 2 %, z těchto pozic odejít a realizovat zisk.

Pokud investor očekává pokles sazeb v příštím roce, mohl by výnos diverzifikovaného dluhopisového portfolia s durací například 5 let a více snadno překonat výkonnost akciových trhů. Při poklesu úrokových sazeb např. o 3 % s průměrnou durací portfolia 5 let by se cena dluhopisového fondu mohla zvýšit cca o 15 %. To znamená, že investor by mohl vydělat více s výrazně přívětivějším rizikem ve srovnání s akciovými trhy. Je to sice spekulace, ale máte-li lehce dobrodružnou povahu, tak proč ne.

Pokud máte sklon k pasivnímu investování a hledáte jednoduchost bez nutnosti častého přehodnocování a strategického rozhodování, mohlo by být pro vás vhodné se dluhopisům vyhnout. Přestože krátkodobý zisk z poklesu sazeb může být atraktivní, v dlouhodobém horizontu může výkonnost vašeho dluhopisového portfolia upadnout a zisky z krátkodobého období mohou být postupně smazány. Pro dlouhodobého pasivního investora by mohl být ideální přístup zaměřit se výlučně na akcie, což nabízí možnost těžit z potenciálního dlouhodobého růstu bez nutnosti aktivního zásahu. Avšak je klíčové si uvědomit, jakým způsobem své pasivní investice realizujete. Pokud zvolíte platformu nebo finančního poradce, který si účtuje vysoké poplatky za "správu pasivního portfolia" - což je v zásadě protimluv - může to významně snížit vaše výnosy. Proto je důležité pečlivě zvážit, jak a přes koho budete investovat, abyste nebyli zklamáni.

Přemýšlíte, který fond si vybrat? Osobně mám vysoké mínění o týmu společnosti Conseq, které považuji za odborníky v oblasti dluhopisů a oceňuji jejich velmi aktivní práci s řízením durace. Rád bych vám představil, co sám používám. Pokud vás to zajímá, můžete si v aplikaci Allocation Calculator na našem webu prohlédnout výsledky fondů jako jsou Conseq Invest Konzervativní A (CZK) s ISIN: CZ0008477007, Conseq Invest Dluhopisový fond A s ISIN: CZ0008476967 či Conseq Korporátních dluhopisů s ISIN: CZ0008473873. Při porovnání jedním klikem do grafu zobrazíte i 2T repo sazbu.

Upozorňuji, že informace v tomto článku jsou můj soukromý názor, nikoliv investiční doporučení. Vřele doporučuji udělat si vlastní názor na základě faktů. V případě potřeby vyhledejte odborníka.

Máte k tématu nějakou připomínku nebo dotaz? Chcete osobní konzultaci? Je jedno, zda jste odborník či laik, můžete mě kdykoliv kontaktovat, přímý telefonický/emailový kontakt na mě naleznete na těchto webových stránkách.

![]()

2019 - 2023 © Logical, s.r.o.